もしあなたが月収20万円台で住宅ローン利用を検討しているなら、以下のような考えをもっていませんか?

・すでに月7万円払っている人は、毎月の返済が苦しくないのだろうか…。

・月収20万円台で月7万円返していくのは無謀?

月収20万円台で住宅ローン利用を検討しているなら、上記のような疑問を持っている人は多いです。

そろそろ疑問を晴らして、具体的なステップを進めたいですよね?

そこで今回の記事では、月収20万円台の人が知るべき住宅ローンの必須情報を紹介していきます。

この記事を読めば、月7万円の返済があなたに合っているのかわかりますよ!

記事を最後まで読んだ頃には、月収20万円台で月7万円返していくのが無謀かどうか理解できているはずです。

月収20万円台で月7万円借りてもいいのか

月収20万円台だと年収は250〜350万円ほどになります。ボーナスも含めるともっと年収がある人もいるはず。

属性次第では月7万円の返済になる多額の住宅ローンを組めるでしょう。

月収20万円台で月7万円の返済にすると、家計への負担は大きくなります。

住宅ローンの返済は20年以上が当たり前で、最近では35年〜50年程度の中・長期です。

住宅ローンの返済期間が長いので子供が生まれたり、職業が変わったり、家計が変わる事もあるでしょう。

今は月7万円が大丈夫でも、後で「ツケ」が発生する可能性もあります。

住宅費用は「月収の2〜3割以内がベスト」といわれているのをご存知ですか?

お金のプロであるファイナンシャルプランナーが提示した「将来の破産を招かない基準」です。

月収20万円台で月7万円の返済は多すぎます。今は大丈夫でも後々は危険です。

将来のライフプランに支障を与えないようにするには、もう少し少なめの金額にすべきでしょう。

先述したファイナンシャルプランナーの基準に当てはめるのであれば、月5〜6万円の返済が安全です。

住宅ローンの「先輩」はうまく返済できているのか

フラット35の提供元「住宅金融支援機構」は、以前広報紙に興味深い調査資料を掲載しました。

なんと住宅ローンの返済を3カ月以上遅延した世帯は全体の30%と判明したのです。

実は住宅ローン利用者10人のうち3人は毎月の返済に苦戦していました。

さらに衝撃的だったのは全体の1%が、結果的に自己破産まで追い込まれていた事です。

そもそもなぜ100人のうち1人が住宅ローンで自己破産まで追い込まれるのでしょうか。

毎月の返済が延滞してしまったのが原因です。収入に見合った返済額ではなかったのです。

住宅ローンを組んだときの資金計画が適切でなかったといえます。

住宅ローンは長期返済が求められます。返済中に生活環境が大きく変わる事もあります。

会社が突然倒産したり、リストラされたり、病気になったりとリスクだらけです。

住宅ローン利用前には想像もできなかった状況に追い込まれるケースもあるでしょう。

最初は月7万円をしっかり返済できていたのに、何等かのリスクで返済困難になってしまう人が実在するのです。

住宅ローンは15年以内での返済が普通でした。定年退職まで返済するために15年返済を選んでいたのです。

しかし返済期間35年の「フラット35」の登場で、今は長期返済が主流となっています。

最新の商品「フラット50」の登場で、返済期間50年に設定する人も出てきました。

仮に35年以上の返済期間を設定すれば、定年退職後も返済が継続されます。

定年退職後の年金受給者になれば、現役の時より収入が激減するでしょう。

年金受給時に現役時と同様の月7万円の返済を続けると、生活が苦しくなるのは当たり前です。

最初は貯蓄をして、退職後に一気に返済する計画を持っていた人もいます。

しかし会社の経営事情の悪化で退職金が少なくなり、貯金もうまくいかず返済できなかった事例が多いです。

月収20万円台で月7万円の返済を設定するなら、住宅ローンの「先輩」たちの失敗談をもう一度振り返ってみてください。

本当に月7万円の返済にして大丈夫ですか?

月7万円を返済できなくなったどうなる?

もし月7万円に設定して返済が困難な状況が続くと、最終的にどうなるでしょうか?

結論からいいますと、ブラックリストに登録されて、最終的には強制的に家を退去され売却されます。

ブラックリストに登録されると、金融機関からの融資を受けられなくなります。

当然、クレジットカードの発行もできなくなります。

一度ブラックリストに登録されると、最大で7年間のローン商品を利用できません。

さらに延滞が続くと、家を強制的に退去させられ売却されます。

強制退去と強制売却を行うのは裁判所です。絶対に止める事はできません。

急に家を追い出され、引越し費用などは一切出ません。何も手元にない状態で放り出されます。

筆者は実際に家から追い出された人を見ていますが、悲惨な状況に追い込まれていました。

次の住む家もなく数ヶ月のホテル宿泊を続けた人もいました。行方知らずになった人も。

経済状況が困難な状態が続けば、最悪の悲惨な結果に追い込まれるのを忘れないようにしてください。

リスク覚悟で月7万円の返済に挑戦するなら

前章まではどのくらいの人が返済に苦しんでいるのか、そして困難な状況が続けばどうなるのかご紹介しました。

毎月の返済が困難な状況を放置していてはいけないと、理解していただけたのではないでしょうか。

ただ家の強制売却やブラックリストに掲載など、恐ろしいリスクに現実味を感じていない人もいるはず。

ここまで説明してきた文を読んでも、月収20万円台で月7万円に挑戦したいと思っている人もいるでしょう。

そこまで覚悟しているなら、もう止める事はできません。やってみるしかないでしょう。

ただし、将来どうしようもない状況に追い込まれた時にどうすればいいかだけ知っておいてください。

月7万円に設定して、やっぱりダメだった時でも「知識」さえあれば何とかなるはずです。

最悪の状況を避けるには、返済が難しいと感じ始めた時からの対策を講じなければなりません。

では一体どんな対策を実施すれば良いのか、次項より詳しく紹介しています。

毎月の支払いを変更する

やっぱり月7万円の住宅ローン返済が困難だと思ったら、毎月の返済額を変更しましょう。

支払い金額は変えられないと思われがちですが、銀行に相談した後に変更できるケースもあります。

住宅ローンの返済が困難な人ほど、銀行とは関わりたくないと思ってしまいます。

しかし困難な状況を変えたいなら、銀行への相談は必ず実行すべきです。

住宅ローン担当者がいる銀行に行って「毎月の支払いを変えてくれ」とお願いしてください。

ローン元金自体が減額されるのは絶対ありません。ただ返済期間の延長で毎月の支払いを変更するのは可能です。

前述したように、返済期間を延長するのは将来の破綻をもたらす「要因」です。

しかし「今」がもう苦しいなら、将来を心配しても意味がありません。

毎月の支払いを減らす確実な方法は、返済期間の延長です。

銀行も強制的な処分なんてしたくありません。できれば今後も返済を続けてほしいと思っています。

「今かなり返済が難しい」と率直に言えば、積極的に協力してくれるでしょう。

銀行に相談に行くなら、受付ではなく住宅ローン責任者を呼ぶようにしてください。

すぐに対応してもらいたいなら、決定権を持つ責任者と最初から話をするのがベストです。

住宅ローンの借り換えをする

月7万円の支払いが苦しくなったなら、別の銀行への借り換えを検討してみてはどうでしょうか。

今から何年後に月7万円の返済が厳しくなるかにもよりますが、将来はもっと金利が低くなる可能性が高いです。

住宅ローンを借り換えるだけで、毎月の返済がグッと楽になれるかもしれません。

もし住宅ローンの借り換えをするなら、延滞する前に申し込みするようにしてください。

住宅ローンの借り換えも通常のローンと一緒で、厳格な審査が行われます。

もし返済を延滞しているなら、審査を通過できないでしょう。

少しでも月7万円の支払いがキツイなと思いだしたら、延滞する前に借り換えを検討すべきです。

最新の住宅ローン金利を見て、自分が借りた時の金利と比べてみてください。

もし金利が当時の金利よりも0.05%ほど低いなら、十分に借り換えするメリットがあります。

総額で数百万円ほどの支払い額を節約可能でしょう。毎月の支払も見直されるので月7万円より下回るはずです。

条件次第では、月収20万円台の人に最適な月5〜6万円の支払いまで減らせるかもしれません。

借り換えすべきかどうか微妙な金利であれば、ファイナンシャルプランナーに相談してみるといいでしょう。

ファイナンシャルプランナーの相談は有料ですが、意外と身近に資格保有者はいます。

保険販売員の知り合いはいませんか?高い確率でファイナンシャルプランナーの資格を持っているはずです。

- 1位:住信SBIネット銀行 当初10年固定:0.76%

- 2位: 当初10年固定:0.64%

- 3位: 当初10年固定:0.69%

「今」の家計を見直す

銀行に相談したら、おそらく家計の見直しをすすめられるはずです。

住宅ローンの返済がなぜ難しいのか、原因を「家計の見直し」によって明らかにすべきと言われるでしょう。

返済が厳しくなるタイミングにもよりますが、家計の見直しでまず注意すべきなのは「固定費」です。

毎月一定の金額を支払う固定費を削れば、住宅ローンの返済を少しでも楽にできます。

住宅ローンを利用者が、圧縮できる固定費の代表的な例と言えば、「生命保険」です。

住宅ローンを組んでいる人は、「団体信用保険」に加入されます。

団体信用保険は加入者が死亡したとき、住宅ローンの返済をチャラにしてくれる保険です。

団体信用保険があれば、別途の生命保険がなくても大丈夫なケースも少なくありません。

生命保険の支払いはかなりの支出です。削れば家計はかなり軽くなるでしょう。

削ったお金を住宅ローンの返済に充てれば、毎月の支払いがラクになるはず。

破たんなんてしなくても、月7万円を支払い続けていけるかもしれません。

ただ生命保険は非常にデリケートな商品です、すぐに解約するのはお勧めできません。

ファイナンシャルプランナーに保険の内容を確認してもらい、解約すべきか相談すべきです。

素人考えで解約してしまった結果、実は損したケースも少なくありません。

ファイナンシャルプランナーに団体信用保険の特約状況を説明しましょう。

その後、生命保険を解約するかどうかの指示を受けるのがもっとも安全な方法です。

月7万円を返済していくために減らせる固定費は、生命保険だけではありません。

携帯電話の通信コストなども削る事が可能です。もちろん光熱費と食費も検討の価値は十分にあります。

どうしても月7万円が無理なら「売却」する

何をやっても住宅ローンの月7万円の返済が無理そうなら、もう売却するのもアリです。

実際に市場に出る中古物件は、毎月の支払いが難しいから売却しているのも非常に多いです。

売却すれば毎月の返済から解放されますし、固定資産税などの税金も納めなくてすみます。

マイホームを持っている限り、毎年の税金から逃れられません。

税額は大きな支出です。家計を圧迫する比率の高いはず。

延滞が続けば家は強制的に没収され、売却されてしまいます。

最悪の事態になる可能性が高いなら、すっぱりと自分のホームを売却して楽になればいいのです。

もし売却するなら、住宅ローンの残りの債権を返済できる金額で売却するようにしてください。

住宅ローンの債権が残る金額で売却するのは、銀行が許しません。

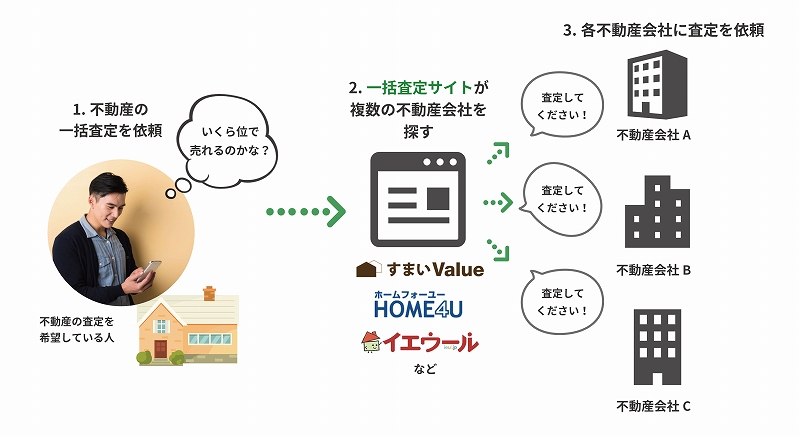

不動産一括査定サイトを使用して、最も高く売却する不動産会社を探してみてください。

信頼できる不動産会社に依頼できれば、住宅ローンの残りの債権以上の売却金額になるはずです。

不動産一括査定サイト(サービス)を利用すると、あなたの売りたいと思っている不動産情報と個人情報を入れるだけで、適切な不動産会社を自動的にマッチングし、複数の不動産会社へ一度に査定依頼が行えます。

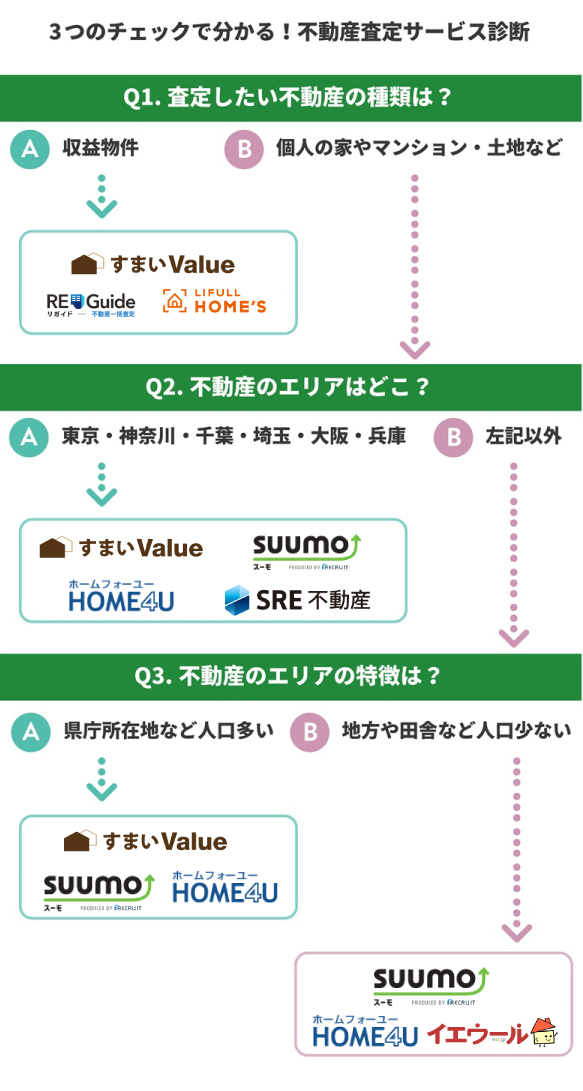

不動産一括査定を選ぶ3つの基準とオススメの使い方

筆者が考える不動産一括査定のオススメランキングをお伝えします。

不動産一括査定も様々ありますが、やはり家やマンション、土地は高額になりますので、より得意としている会社を見つけたいですよね。

サイトを選ぶ基準としては下記3つ。

不動産一括査定を選ぶときの3つの基準

- 大手不動産会社に最低でも1社は査定が行えること

- 中堅や地域密着の不動産会社にも査定が行えること

- 不動産一括査定の運営会社がしっかりしていること

ポイントは、大手から地域密着の不動産会社まで幅広く依頼をすること。

大手は取引実績が豊富な分、やっぱり売却力があります。

ただし、お客さんをたくさん抱えているため、仕事のやり方がマニュアル通りといった感じ。

逆に中堅や中小・地域密着の不動産会社は社長自らが対応してくれたりします。

不動産一括査定を1つだけ使っても、大手不動産会社が見つからなかったり、逆に大手のみしか依頼できない場合が多々あります。

筆者としては、不動産は高額商品になるので、時間が掛かっても複数の不動産一括査定を使って、大手、中堅、地域密着の不動産会社それぞれに依頼することをオススメしています。

【結論】不動産一括査定のかしこい使い方

東京・神奈川・千葉・埼玉・大阪・兵庫・京都・奈良の方は3サイトを併用する県庁所在地などの人口が多い都市は2サイトを併用する

地方や田舎などの人口が少ない市町村は3サイトを併用する

収益・投資用物件に強い会社が多数見つかる3サイトを併用する

まとめ

月収20万円台で住宅ローン利用を検討する人に向けて必要な知識を紹介してきましたが、いかがだったでしょうか?

月7万円の返済があなたに合っているのか理解いただけたと思います。

月収20万円台で月7万円返していくのが無謀かどうかも、よくわかっていただけたと思います。

もし今後住宅ローンを利用するなら、今回紹介した知識をぜひ参考にしてみてください。