「固定資産税評価額って何?」「どうやったら調べることができるの?」と思っていませんか?

家や土地を持っている人、またはこれから取得しようと思っている人は「固定資産税評価額」という言葉を聞いたことがあるでしょう。

しかし具体的な内容については、いまだに何のことを示しているのか、わからないのではないでしょうか。何となくイメージはできますが、詳細はわからないですよね。

しかし実は、固定資産税評価額は非常にシンプルなものであり、素人でも簡単に理解できる要素だということをご存知でしょうか。

固定資産税評価額とは、固定資産税の課税額を計算するための「基準」となる金額のこと。公示された地価の70%に相当します。

固定資産税だけではなく、都市計画税や不動産取得税などの税金を計算する際の基準にもなっており、3年に1度、金額がかわります。

極論をいうと、上記の内容さえ知っておけば、固定資産税評価額についてはある程度理解したといえるでしょう。

もしこの事実について知らなければ「固定資産税評価額は難しいもの」「なかなか理解できない要素だ」と勝手に決めつけて、いつまでたっても理解できなかったかもしれませんよ?

しかし、ご安心ください。今回は現役の不動産業者である筆者が、上記に解説した固定資産税評価額の概要をさらに深掘りして、わかりやすく解説していきます。

固定資産税評価額はどうやって算出されるのか、固定資産税評価額を自分で調べるにはどうすればいいのか、などの必要知識もシンプルに解説していきますよ。

固定資産税評価額について、もっとよく知っておきたい人には、必見の内容となっていますので、ぜひ最後までご覧ください。

【基礎知識】固定資産税評価額とは?

固定資産税評価額とは、固定資産の客観的な価値を示したもので、総務省の定める固定資産評価基準によって決定します。

簡単に言うと、固定資産税を課税するための基準値のこと。現在の土地価格を調査し、総務省が決めています。

具体的な金額としては、土地については公示される地価の70%、建物は建築費の20~80%割程度になりますよ。

ちなみに「地価」とは国土交通省が算出している土地の価値を示す数値のこと。1平方メートルあたりの価値として公開されています。

毎年1年に1回公示しており、地価を元に土地の売却価格が決定される重要な指標となっています。

もし1平方メートルあたりの地価が1万円で、100平方メートルの土地であれば、土地の価値は100万円(1万円×100)になる、というわけですね。

なお、固定資産税評価額は土地の場合、実際に売却される価格の70%になるので、上記の例だと固定資産税評価額は70万(100万円×70%)になります。

計算方法を知っておくのは、固定資産税評価額を理解する上で必要不可欠なので、次章にてもう少し深堀りしてみましょう。

意外とシンプル!固定資産税評価額の計算方法

固定資産税評価額は、土地と家屋(建物)によって計算方法が異なるのが特徴です。

それぞれの計算方法を使って、土地と建物の固定資産税評価額を出した後、両者を合算すれば、土地・建物の固定資産税評価額が計算できますよ。

では土地と建物の計算方法は、どのような違いが出てくるのでしょうか。まずは土地の固定資産税評価額を出す計算方法から、チェックしていきましょう。

土地の固定資産税評価額の出し方

土地の評価額は、その土地の地価(公示地価)を調べて、それを70%にすればOKです。

地価は、一般財団法人 資産評価システム研究センターの運営するWebサイト「全国地価マップ」から確認することができます。

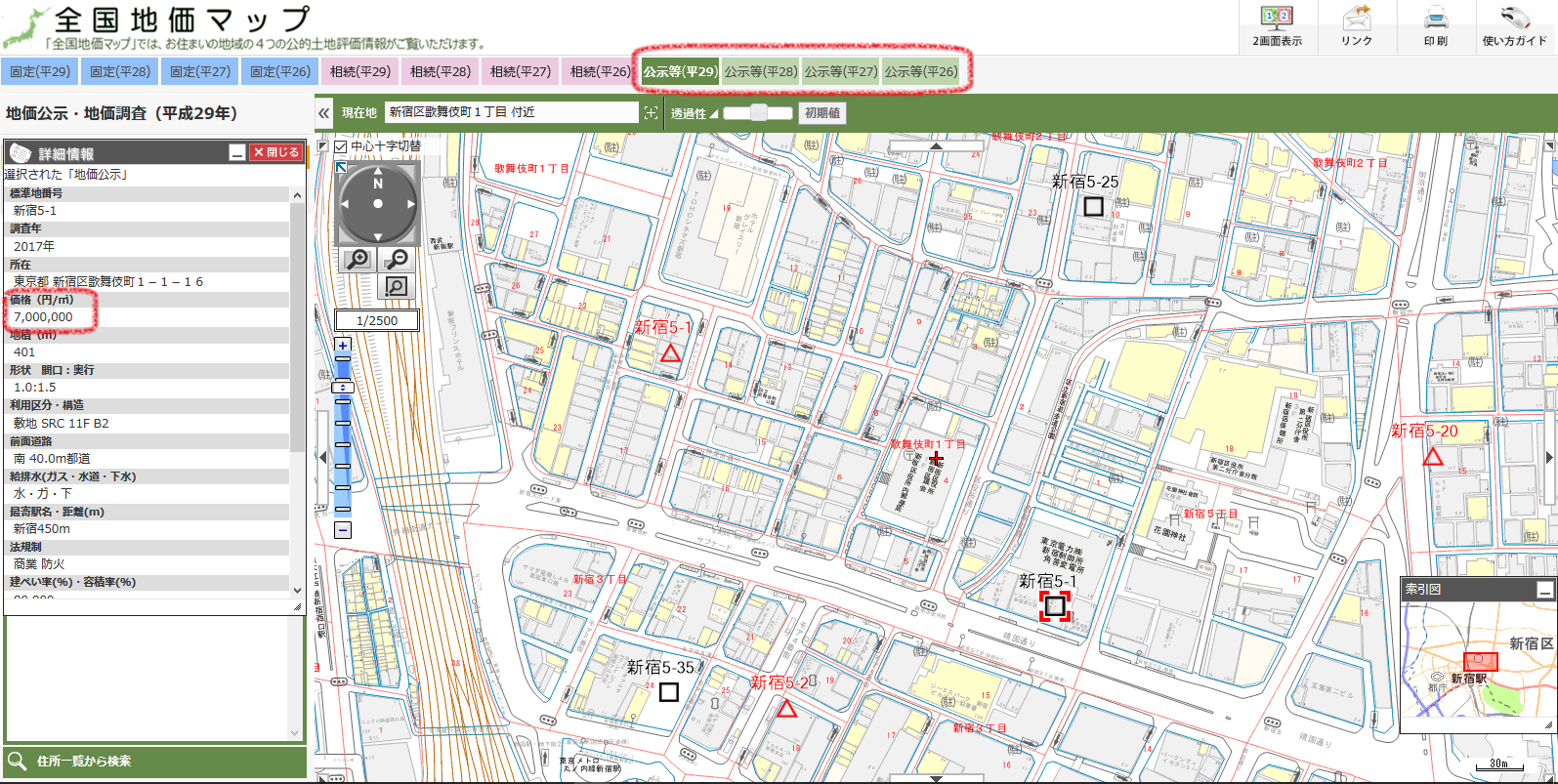

上記サイトにアクセス後、トップ画面の「地価公示・地価調査」を選択し、地価を確認したい地域まで画面を進めていきます。

以下の画面のように確認したい地域の地図を表示できたら、地図内にある□のマークをクリックしましょう。なお、□がない場所は地価を確認できませんので、あしからず。

左側にある青丸で囲ってある場所に注目してください。「価格(円/㎡)」の項目(この地域の地価)が表示されていますよね。

上記の場合は「7,000,000円」と表示されていますが、これが「地価」です。

なお、固定資産税評価額は「地価×70%」なので、7,000,000円×70%となり、今回の例における評価額は4,900,000円になります。

建物の固定資産税評価額の出し方

建物の固定資産税評価額を出すには、建物を新たに建築する費用(再建築費)を求めて、経過年数や損耗による減価(減点補正率)を行います。

ちょっと専門用語が多くて、わかりにくいかもしれませんが、具体的な計算方法は「建物の固定資産税評価額 = 再建築費 × 減点補正率」とシンプルですよ。

再建築費が2,000万円、そして減点補正率を80%とします。そうなると、「2,000万円×80%=1,600万円」になりますね。

なお、減点補正率は築年数によって変化する仕組みで、具体的には以下のように推移していきます。ご参考までに。

減点補正率の具体的な数値

- 築年数1年・・・80%

- 築年数5年・・・65%

- 築年数10年・・・54%

- 築年数15年・・・43%

- 築年数20年・・・31%

- 築年数25年以上・・・20%

計算より手っ取り早い!固定資産税評価額の調べ方

ここまで固定資産税評価額を計算で求める方法を紹介してきましたが、意外とめんどくさく「計算方法を間違えるかも」と思ったのではないでしょうか。

そんなあなたにオススメなのは、固定資産税評価額そのものを調べることです。

つまりは計算なんてしなくても、該当する土地建物の固定資産税評価額を1発で調べる方法があるのです。具体的には、以下の通りになります。

固定資産税評価額を調べる3つの方法

- 固定資産税の「課税明細書」を確認する

- 「固定資産評価証明書」を入手する

- 「固定資産課税台帳」を閲覧する

では、それぞれの調べ方について、簡潔に解説しておきましょう。

調べ方1.固定資産税の「課税明細書」を確認する

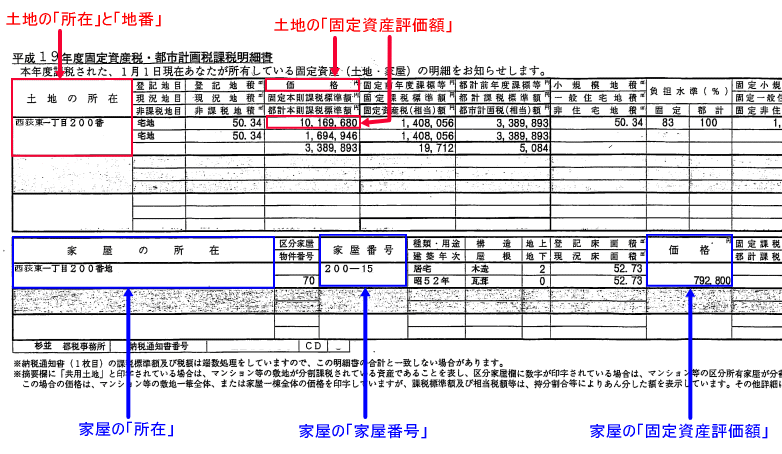

毎年4月になると、各自治体から固定資産税の「納税通知書」が送付されますが、それと同封している「課税明細書」に固定資産税評価額が記載していますよ。

※出典:横浜市「課税明細書の見方」

上記の課税明細書では、緑色の丸で囲った「価格」という部分が固定資産税評価額です。

敷地(土地)と家屋(建物)という、2つの評価額が載っていますので、この2つを足せば土地・建物の固定資産税評価額が分かりますよ。

なお自治体によっては「価格」ではなく、「評価額」と表記されている場合もありますので、注意してください。

調べ方2.「固定資産評価証明書」を入手する

固定資産税評価額が書いてある「固定資産評価証明書」は各市町村の役所や、税務署で入手できます。見方は以下の通り。

入手できる人は、土地や建物の所有者、その同居の家族だけでなく、その土地や建物を借りている人も対象です。

調べ方3.「固定資産課税台帳」を閲覧する

各市町村の役所にいくと、固定資産税評価額が記載された「固定資産課税台帳」を閲覧することができます。

なお見方については、現地に見本が置いてあることが多いので、見本を確認しつつ、固定資産税評価額をチェックしてみて下さい。

参考までに、沼津市の固定資産課税台帳の見方の見本を紹介しておきます。

【補足知識】固定資産税評価額と密接な3つの税金

ここまで固定資産税評価額について、様々な知識を紹介してきましたが、最後に補足知識として、固定資産税評価額と密接な税金について紹介しておきます。

以下の税金は、固定資産税評価額をもとに税額を決定していますよ。

固定資産税評価額と関係のある3つの税金

- 固定資産税

- 都市計画税

- 不動産取得税

ではそれぞれの税金について、簡潔に説明しておきましょう。

税金1.固定資産税

固定資産税は、所有する土地・建物に対して課税される税金です。固定資産税評価額に一定の税率を掛けて計算しますよ。

具体的な計算式は「固定資産税額 = 固定資産税評価額 × 1.4%」で、もし評価額が1,000万円なら固定資産税は14万円(1,000万円×1.4%)になります。

税金2.都市計画税

都市計画税は、所有する土地・建物に対して課税される税金です。

具体的な計算式は「都市計画税額 = 固定資産税評価額 × 0.3%」で、もし評価額が1,000万円なら都市計画税は3万円(1,000万円×0.3%)になります。

ちなみに、原則として「市街化区域」内に土地や家屋を持っている人が納めますので、市街化調整区域に不動産を持っている場合は課税されません。

税金3.不動産取得税

不動産取得税は、不動産を手に入れたときに課税される税金です。

具体的な計算式は「不動産取得税額 = 固定資産税評価額 × 4% – 100~1,200万円」で、もし評価額が1,000万円なら不動産取得税は0万円になります。

計算式を見てわかるとおり、最終的に100万円から1,200万円のマイナス(築年数によって変動)をされるため、ほとんどのケースにおいて不動産取得税がかかる事はありません。

まとめ

今回は固定資産税評価額について、紹介してきました。

固定資産税評価額は、簡単に言えば固定資産税などの、税金を課税するために必要な要素であり、極論を言ってしまえばそのためだけに存在すると言っても過言ではありません。

もし固定資産税評価額について気になっているのであれば、ぜひ今回の記事を参考にしてみてください。