離婚で家を売却したい人は、以下のような不安や疑問を解決するために情報収集しています。

あなたも同じような疑問や不安をもっていませんか?

・ローンの残る家を売却するために、離婚前に準備すべきことを知りたい

・離婚でローンが残った家を売るなら、任意売却しかないって本当?

上記のような疑問や不安を持っているのに解決しないまま、離婚でローンがある家を売却しようとしてはいけません。

離婚がきっかけとはいえ、ローンがある家を売却するなら、お互いが納得いく結果になってほしいですよね?

そこで今回の記事では「離婚でローンがある家を売却する方法」に関する疑問・不安について、元・不動産業者である筆者が回答していきます。

この記事を読めば、あなたが知っておくべき「離婚でローンがある家を売却する方法」に関する知識は、スッキリ理解できます。

SUUMO(スーモ)運営で利用者数が多い!不動産の最高額をチェック

>賃貸で有名なスーモが運営で安心!<

>訪問者数も2,000万人以上と実績も間違いない<

※田舎や地方の方はNTTグループ運営「HOME4U」も併せて依頼するのがオススメ

離婚後が売却した方が良い2つの理由

離婚後は住み続けないのなら家は売るべきです。

最初に、離婚後は家を売却した方が良い2つの理由について改めて解説します。

理由①財産分与をするため

離婚時は財産分与をするために、売却が適しています。

離婚時には、財産分与で50%ずつ資産を分け合うのが基本。

家には財産価値があり、財産分与で平等に分ける対象となる資産です。

仮に売却せずにどちらか一方が住み続ける場合、住み続ける側が相手方に対し、財産分与で現金を渡す必要性が出てきます。

例えば、家の査定額が2,000万円で住宅ローン残債がない場合では、住み続ける側が相手方に1,000万円を支払うことが必要。

住み続ける側に相当な経済力が必要となるため、財産分与は売却した方が実行しやすいのです。

理由②住宅ローンの関係を解消するため

離婚時は住宅ローンの関係を解消するために、売却が適しています。

住宅ローンを組む際、夫婦の収入を合算するために、連帯債務または連帯保証で住宅ローンを組んでいることがあります。

それに対して、連帯保証は、主たる債務者が家を単独所有し、主たる債務者が1人で住宅ローンを返済し、他方が連帯保証人となるパターンの債務関係になります。

連帯債務や連帯保証の関係は、離婚しても自動で解消されることはありません。

基本的には、住宅ローンを完済することではじめて解消される関係。

例えば離婚後に連帯保証人の関係を放置したままにすると、10年くらい経った後、夫がいつの間にか自己破産し、突然妻にローンの一括返済が迫られるようなことがあります。

このようなことを避けるためにも、住宅ローンの関係は家を売ることによって離婚時に解消すべきなのです。

離婚時に確認すべき4つのこと

離婚時に確認すべきことについて解説します。

①住宅ローンの契約内容

最初に住宅ローンの契約内容がどのようになっているかを確認します。

確認すべき点は、夫婦が連帯債務または連帯保証の関係になっていないかどうか。

連帯債務の場合は、2人とも毎月住宅ローンを返済しているため、双方が連帯債務者であることの認識にズレはないと思われます。

問題はどちらかが連帯保証人となっている場合。

住宅ローンは、借りる人の単独の収入を前提に組む場合、連帯保証人を必要としません。

例えば、夫の単独収入だけを前提としている場合、家の所有者は夫の単独所有で、ローンの返済は夫が単独で行います。

単独収入前提のケースでは、妻は連帯保証人とはなっていないです。

一方で、夫婦の収入を合算して住宅ローンを組む場合、一方が連帯保証人となっていることがあります。

例えば妻が連帯保証人となっている場合、家の所有者は夫の単独所有で、ローンの返済は夫が単独で行っているため、夫の単独収入でローンを組んだケースと見分けがつきません。

10年以上も前に住宅ローンを組んでいるケースでは、妻が連帯保証人になっていることすら忘れている場合があります。

妻が連帯保証人であることは登記簿謄本を見ても分からないので、住宅ローンを組んだときの金銭消費貸借契約書を再度見直し、連帯保証人か否かを再度確認するようにしてください。

②家の価値と住宅ローン残債の関係

離婚時は、査定を行い時価と住宅ローン残高の関係を知ることが重要です。

確認すべき内容は、アンダーローンかオーバーローンか否かです。

アンダーローン:住宅ローン残債が売却額を下回る状態のこと

アンダーローンとオーバーローンでは、売却で取りうる手段が全く異なります。

アンダーローンでは「通常の売却」が可能ですが、オーバーローンでは「任意売却」を選択することになります。

一見すると、任意売却は都合の良い売却方法ですが、任意売却を利用すると住宅ローン滞納者ということになるため、「ブラックリスト」に載るというデメリットがあります。

ブラックリストに名前が記載されてしまうと、5〜7年間は新たにクレジットカードを作ることや、金融機関から新しく住宅ローンの融資を受けられなくなります。

ブラックリストに載れば、離婚後、例えば新しいパートナーとすぐに住宅ローンを組んで家を購入することはできなくなります。

ブラックリストに載ることは大きなデメリットですので、任意売却は慎重に検討した上で選択することが必要です。

上記理由から、まず家の価値を知ることが大事です。

そしてなるべく高く売却したほうがスムーズに手続きがすみます。

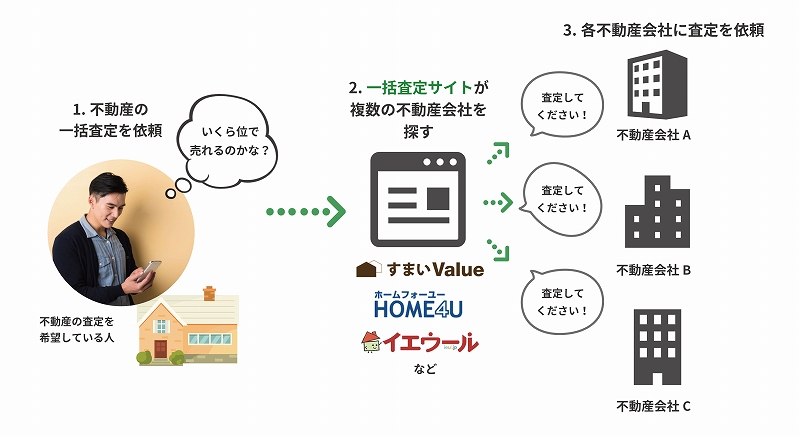

一括査定サイトを使うと、高く売却できますので、ぜひ利用しましょう。

不動産一括査定サイト(サービス)を利用すると、あなたの売りたいと思っている不動産情報と個人情報を入れるだけで、適切な不動産会社を自動的にマッチングし、複数の不動産会社へ一度に査定依頼が行えます。

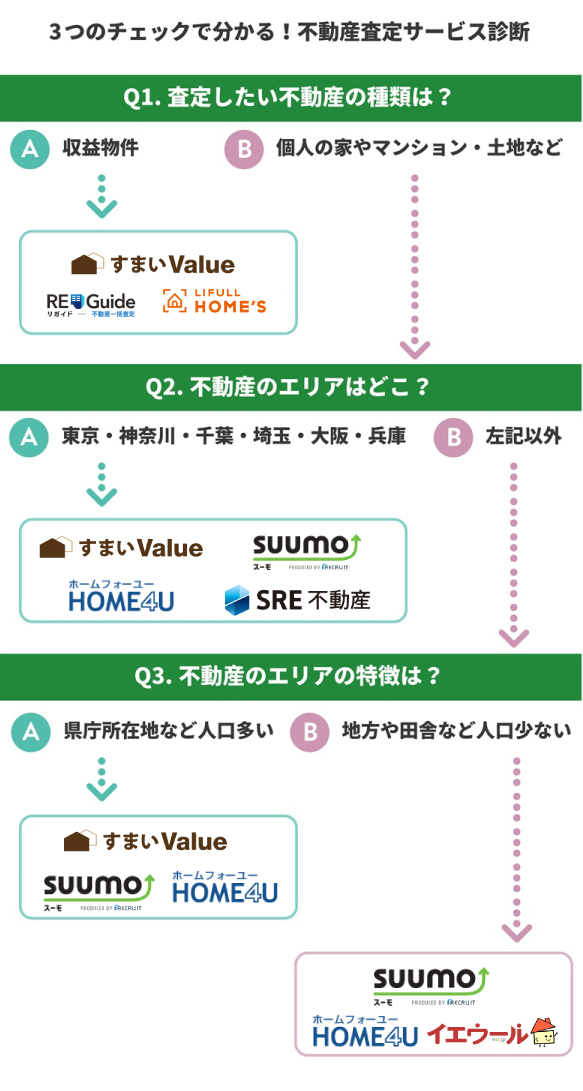

不動産一括査定を選ぶ3つの基準とオススメの使い方

筆者が考える不動産一括査定のオススメランキングをお伝えします。

不動産一括査定も様々ありますが、やはり家やマンション、土地は高額になりますので、より得意としている会社を見つけたいですよね。

サイトを選ぶ基準としては下記3つ。

不動産一括査定を選ぶときの3つの基準

- 大手不動産会社に最低でも1社は査定が行えること

- 中堅や地域密着の不動産会社にも査定が行えること

- 不動産一括査定の運営会社がしっかりしていること

ポイントは、大手から地域密着の不動産会社まで幅広く依頼をすること。

大手は取引実績が豊富な分、やっぱり売却力があります。

ただし、お客さんをたくさん抱えているため、仕事のやり方がマニュアル通りといった感じ。

逆に中堅や中小・地域密着の不動産会社は社長自らが対応してくれたりします。

不動産一括査定を1つだけ使っても、大手不動産会社が見つからなかったり、逆に大手のみしか依頼できない場合が多々あります。

筆者としては、不動産は高額商品になるので、時間が掛かっても複数の不動産一括査定を使って、大手、中堅、地域密着の不動産会社それぞれに依頼することをオススメしています。

【結論】不動産一括査定のかしこい使い方

東京・神奈川・千葉・埼玉・大阪・兵庫・京都・奈良の方は3サイトを併用する県庁所在地などの人口が多い都市は2サイトを併用する

地方や田舎などの人口が少ない市町村は3サイトを併用する

収益・投資用物件に強い会社が多数見つかる3サイトを併用する

③財産分与を請求できる期限

財産分与を請求できるのは、離婚後2年間。

財産分与の場合には請求できる期間を伸ばすことはできず、離婚後きっかり2年間となりますのでご注意ください。

通常の売却では、査定準備から引渡までトータルで半年程度かかることが一般的。

売却を完了するまでの期間を考慮し、離婚後は早めに売却するようにしてください。

早めに売却すべきといっても、売却は「離婚後」が基本です。

離婚前に売却し、相手方に財産を分け与えると、贈与に該当します。

離婚後であれば受け取る側に贈与税が発生しませんので、売却は財産分与期限を考慮し、離婚後2年以内に行う必要があります。

④頭金と財産分与の計算方法

頭金と財産分与の計算方法を確認しておくことも必要。

まず、オーバーローンの場合は、その家には財産的価値が無いものとして、財産分与の対象とはなりません。

財産分与の対象となるのは、あくまでもアンダーローンの家のみ。

アンダーローンでは、売却額が3,000万円、住宅ローン残債が2,000万円の場合、1,000万円が財産分与の対象となります。

この場合、1,000万円を50%ずつ分けることになるため、財産分与額は500万円ずつです。

一方で、頭金がある場合、計算方法が複雑となります。

頭金の財産分与方法は、法律で決まっているわけではなく、合理的な算出方法で良いとされています。

財産分与の事例

下記を条件として財産分与の事例を紹介します。

当初の住宅ローン額:4,000万円

家の購入額:5,000万円

売却額:3,500万円

売却時の住宅ローン残債:3,000万円

(財産分与の計算方法)

最初に取得額に占める夫の頭金の割合を出します。

次にアンダーローン額を求めます。

アンダーローン額のうち、夫が出した頭金に対応する部分(20%)は財産分与の対象として除外されます。

400万円が財産分与の対象となるため、400万円の50%である200万円が妻へ配分されます。

夫は400万円の50%である200万円に、頭金相当部分の100万円が加わり300万円が配分されることになります。

上記の計算方法は一例に過ぎません。

他の計算方法もありますので、配分方法は協議の上、決定するようにしてください。

家を売る場合、通常は3,000万円特別控除と呼ばれる節税特例を利用できるため、ほとんどのケースでは税金は発生しないことが多いです。

仮に税金が発生した場合には、税金も考慮して財産分与額を決めることになります。

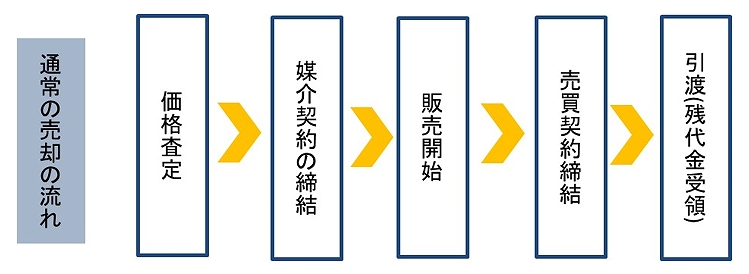

アンダーローンのときは通常の売却

アンダーローンのときは、通常の売却を行います。

通常の売却の流れは以下の通り。

通常の売却では、まず価格査定を行い、アンダーローンであることを確認します。

仮にオーバーローンでも貯金等を加えて残債を一括返済できるようであれば、通常の売却も可能です。

通常の売却では、販売開始から買主が見つかる売買契約まで3ヶ月程度の時間がかかります。

売買契約後、買主は住宅ローンの本審査を通しますので、売買契約から引渡まで1ヶ月程度空けるのが通常です。

売買契約では買主から手付金を受領します。

手付金は売買代金の10%程度の金額です。

また、仲介手数料のうち、50%を不動産会社へ支払います。

引渡では、買主から残金を受領します。

また、仲介手数料のうち、残りの50%を不動産会社へ支払います。

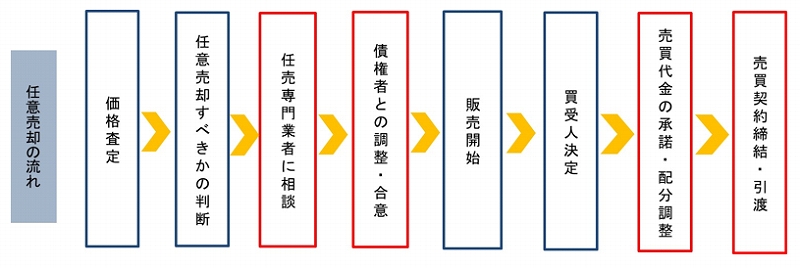

オーバーローンのときは任意売却

オーバーローンのときは、任意売却を行います。

任意売却の流れは以下の通りです。

まず、任意売却を行うとブラックリストに載ってしまいますので、くれぐれも安易に任意売却を選択しないようにしてください。

貯金を用いたり、親族から借りたりして完済できるようであれば、そちらを優先して通常の売却を行います。

任意売却では、上のフロー図の中で赤い部分が通常の売却とは異なる点です。

まず、任意売却は、債権者との交渉が必要となりますので、任売専門の不動産会社に依頼します。

任意売却は債権者のために行う売却ですので、実行する際は債権者の合意が必要。

勝手に任意売却をすることはできませんので、必ず債権者の合意を得るようにしてください。

任意売却は、買主のことを買受人と表現します。

買受人はプロの不動産会社となることも多いです。

買受人が決まったら、その金額で売却して良いか、債権者の承諾を得る必要があります。

低い金額の場合、債権者の承諾を得られませんので、任意売却でも相応の金額で売却することが必要です。

この際、残った住宅ローン残債について返済方法を債権者と交渉します。

一般的には、残った住宅ローンの毎月の返済額は、従前の支払額よりも低くできることが多いです。

債権者との交渉は専門知識を要するため、任意売却は任売専門の不動産会社に依頼する必要があります。

また、住宅ローン以外にカードローンや自動車ローンを抱えているようなケースでは、他の債権者との配分調整も行います。

いわゆるハンコ代の調整です。

債権者の承諾を得られたら、その後に買受人と売買契約を締結します。

任意売却では、売買契約と引渡を1回で済ませることが多いです。

手付金を売主に持ち逃げされることを防ぐため、通常の売却のような手付金の授受等はありません。

また、任意売却では、売主に仲介手数料の負担がないのが一般的です。

仲介手数料は売却代金の中から任売専門業者へ配分されます。

任意売却を選択する際は、くれぐれもブラックリストに載るデメリットを理解した上で実行するようにしてください。

まとめ

離婚で家を売ることにについて解説してきました。

離婚では、財産分与や住宅ローンの関係解消を考慮すると、家は売却するのが合理的です。

離婚で家を売る方法はイコール任意売却ではありません。

アンダーローンであれば通常の売却、オーバーローンであれば人に売却です。

まずは査定を取り、アンダーローンで通常の売却ができないかどうかを検討することが第一歩となります。