もしあなたがマンションの売却を検討しているのなら、以下のような考えを一度は持ったことありませんか?

・どんな手段で入金されるのか知りたい

これらの疑問について、売却する前に「答え」を知りたいという人もいるでしょう。

そこで今回の記事では、マンション売却における入金のタイミングなどについて、詳しく紹介していきます。

この記事を読めば、入金のタイミングや取り扱いの注意点等の知識を知ることができますよ。

SUUMO(スーモ)運営で利用者数が多い!不動産の最高額をチェック

>賃貸で有名なスーモが運営で安心!<

>訪問者数も2,000万人以上と実績も間違いない<

※田舎や地方の方はNTTグループ運営「HOME4U」も併せて依頼するのがオススメ

入金が行われるタイミングは2回

マンションを売却したお金は、一般的に「売買契約」「決済・引き渡し」の2回にわけて入金されます。

たまにネットの記事を見ると「中間金」が入金されることがあると書いていますが、実際には滅多にありません。

一億円を超えるような超高級マンションなどを売却するときしか発生しないでしょう。

また2回なので半分ずつ入金されると思われがちですが、そうではありません。

タイミングや個別のケースによって金額が全然変わってくるのです。

ではどう変わってくるのか、具体的に紹介していきましょう。

売買契約の時に入金されるお金は手付金

「売買契約」の時に入金されるのは「手付金」と呼ばれるもの。

売却を開始してからおよそ3ヶ月で手付金を入金されることになるでしょう。

売買契約に至るまでのカンタンな流れとしては、以下の通り。

- 広告をして、購入検討者が現れる

- 申込書を書いてもらう。

- 価格交渉を行う。

- 購入検討者と交渉がうまくいけば売買契約へ

- 手付金を入金してもらう

不動産会社の担当者・持ち主・購入者が立ち会って契約を交わし、手付金が入金されます。

手付金とはカンタンにいうと「頭金」。売却金額の一部を先に払うことを手付金と呼びます。

入金すべき金額は決まっていません。購入者の希望金額を持ち主であるあなたが了承するという形になるでしょう。

基本的な金額としては、売却価格の1割から2割を用意してもらうことが多いです。

手付金は現金の支払いになるため、手付金が1割準備できない人も珍しくはありません。

場合によっては手付金ゼロの場合も。手付金の金額は持ち主であるあなたのさじ加減次第です。

手付金ゼロでもいいのであれば、話を先に進めましょう。

手付金があまりに少ないと感じるのであれば、別の購入希望者を探しなおす必要が出てきます。

手付金における注意点

手付金はあなたのさじ加減次第ですが、あまり少なすぎると後々損するかもしれません。

実は手付金は「解約金」としても扱われるのです。

もし売買契約した後に購入者に何かしらの問題が発生して契約を解除するとなった場合、手付金を持ち主がもらうことができます。

仮に手付金を数百万円もらっている場合は、カンタンに解約できる金額ではないです。

しかし、手付金が10万円程度だとどうでしょう。数百万円に比べて拘束力が弱く、解約しやすくなります。

つまり手付金が少なければ少ないほど、契約を白紙に戻される可能性が増えるのです。

なるべくなら多くの手付金を入金してもらっていた方がいいでしょう。

手付金の取り扱い方

購入者から手付金を入金してもらうとすぐに使ってしまう持ち主がいますが、正しい行動ではありません。

実は手付金を返金しなければならないこともあるからです。

住宅ローンが通らなかったという理由で解約になった場合、手付金をもらうことはできません。

そうなると、すぐに手付金を返金しなければならないのです。

これは売買契約書に定められた「住宅ローン特約」という効果が適用されるため。

「住宅ローンの審査に落ちた場合は、手付金を返してもらったうえで白紙にできる」という、購入者にはうれしい特約です。

手付金をもらった後でも住宅ローンに落ちる人は結構います。

手付金を入金してもらったと一安心せずに、購入者が住宅ローン審査に合格するまで手付金は大事に保管しておきましょう。

決済・引き渡しの時に入金されるお金

決済・引き渡しといえばマンション売却において最後の工程です。

すべてが完了したということで売却金額から手付金をひいた金額を入金してもらいます。

入金が完了したら所有権とマンションのカギを購入者に渡しましょう。

購入者は購入代金を住宅ローンによって調達することが多いため、銀行で振り込みを待つことになります。

大金をアタッシュケースに入れて持って帰るイメージを持つ人は多いですが、そんなことはないためご安心を。

たまに小切手での支払いもありますが、9割がた銀行振込みになることでしょう。

大金のため、振り込みをされるまでの時間が非常にかかります。

1時間ぐらいは銀行の客室で待つことになるはずです。

住宅ローンの残債の扱い方

もしマンションの住宅ローンに残債があるなら、購入者から入金してもらった金額で残債を返済することになります。

支払いのタイミングは売却金額が振り込まれたあとすぐです。

ローンの残債がない場合は、売却代金が振り込まれたら帰ることができますが、残債があるならもうあと1時間が銀行に滞在することになるでしょう。

売却代金が振り込まれた通帳を銀行側にもっていかれ、ローンの残債を一括返済する処理をされます。

難しい処理や手続きは一切不要。通帳を銀行に渡すだけです。

手続きは銀行側が全部やってくれます。待つこと小一時間ほど。

返してもらった通帳を見てみると、ローンの残債が全額引き落としされていることが確認できるはずです。

一度はとんでもない額の通帳記入額になっているのが、すぐさま減ってしまっているため、残念な気持ちになる人も少なくないようです。

不動産を高く売るなら不動産一括査定は欠かせない

不動産を高くスムーズに売りたい!

そう考えるなら2つのポイントがあります。

- あなたの不動産に強い会社を見つけること

- あなたと相性の良い不動産会社を見つけること

2つ書きましたが、まとめると「信頼できる不動産会社を見つけること」。

ただ、信頼できる不動産会社と言われても、探せられないですよね…

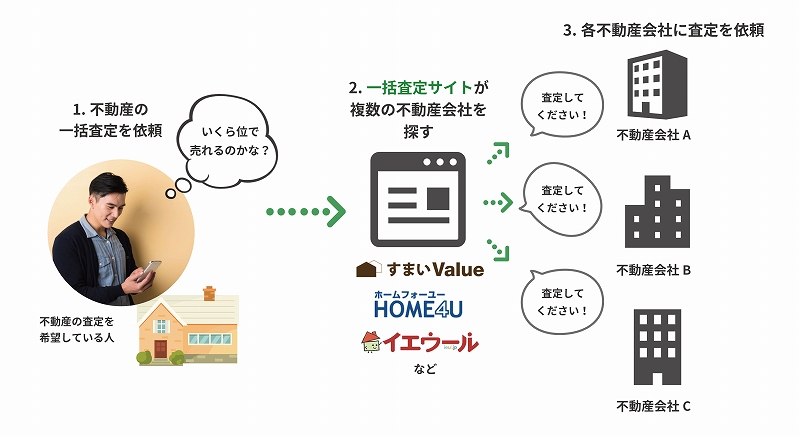

そんな時に便利になるのが不動産一括査定サイトです。

不動産一括査定サイト(サービス)とは、査定したい物件情報と個人情報を入力すると、適切な不動産会社を自動で探してくれて、複数の不動産会社へ一度に査定依頼が行えるサービス。

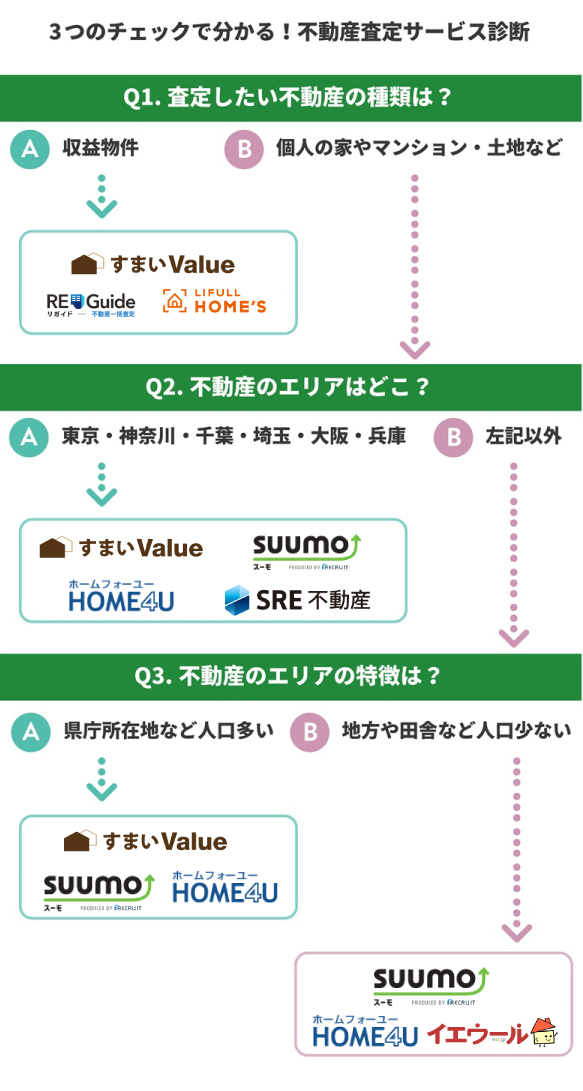

不動産一括査定を選ぶ3つの基準とオススメの使い方

筆者が考える不動産一括査定のオススメランキングをお伝えします。

不動産一括査定も様々ありますが、やはり家やマンション、土地は高額になりますので、より得意としている会社を見つけたいですよね。

サイトを選ぶ基準としては下記3つ。

不動産一括査定を選ぶときの3つの基準

- 大手不動産会社に最低でも1社は査定が行えること

- 中堅や地域密着の不動産会社にも査定が行えること

- 不動産一括査定の運営会社がしっかりしていること

ポイントは、大手から地域密着の不動産会社まで幅広く依頼をすること。

大手は取引実績が豊富な分、やっぱり売却力があります。

ただし、お客さんをたくさん抱えているため、仕事のやり方がマニュアル通りといった感じ。

逆に中堅や中小・地域密着の不動産会社は社長自らが対応してくれたりします。

不動産一括査定を1つだけ使っても、大手不動産会社が見つからなかったり、逆に大手のみしか依頼できない場合が多々あります。

筆者としては、不動産は高額商品になるので、時間が掛かっても複数の不動産一括査定を使って、大手、中堅、地域密着の不動産会社それぞれに依頼することをオススメしています。

不動産一括査定サイトの正しい選び方

東京・神奈川・千葉・埼玉・大阪・兵庫・京都・奈良の方は3サイトを併用する

県庁所在地などの人口が多い都市は2サイトを併用する

地方や田舎などの人口が少ない市町村は3サイトを併用する

収益・投資用物件に強い会社が多数見つかる3サイトを併用する

まとめ

マンション売却における「入金」について様々な知識を紹介してきましたが、いかがだったでしょうか?

マンション売却のお金を入金してもらうタイミングは2回あり、入金における注意点もあることを理解いただけたと思います。

マンションの売却をする際は、今回紹介した入金の知識をぜひ活用してみてください。